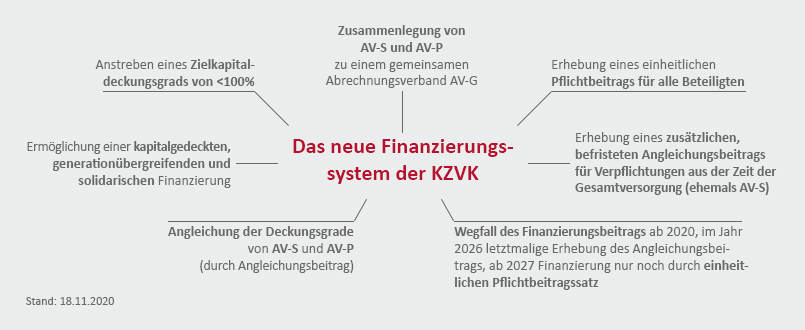

Das neue Finanzierungssystem der KZVK ist zum 01. Januar 2020 in Kraft getreten. Seit Ende 2017 hatte die KZVK das Finanzierungssystem gemeinsam mit Vertretern der beteiligten Arbeitgeber, der Versicherten und der Diözesen erarbeitet. Ziel war es, gleichzeitig die Finanzierung dauerhaft abzusichern und die Gesamtbelastung der Beteiligten zu senken sowie planbar und nachvollziehbar zu gestalten. Der Grundsatzbeschluss des Aufsichtsrats zur künftigen Finanzierung erfolgte am 16. November 2018, die Vertreterversammlung entschied am 16. Januar 2019. Die dafür erforderlichen Neuregelungen und Änderungen wurden im Rahmen der 26. Satzungsänderung in die Kassensatzung aufgenommen. Im November 2020 erfolgt erstmals die Erhebung des neuen Angleichungsbeitrags.

Das neue Finanzierungssystem führt zu einer erhöhten Sicherstellung der langfristigen Erfüllbarkeit der Leistungsversprechen und senkt dementsprechend das Risiko einer Dienstgeber- sowie Gewährträgerhaftung. Es ermöglicht, die durchschnittliche Belastung für die Beteiligten zu senken und die Pflichtversicherung im weiter anhaltenden Niedrigzinsumfeld insgesamt auf eine stabilere Basis zu stellen.

Insgesamt führt das neue Finanzierungssystem zu einer erhöhten Sicherstellung der langfristigen Erfüllbarkeit der Leistungsversprechen und senkt dementsprechend das Risiko einer Dienstgeber- sowie Gewährträgerhaftung. Es ermöglicht, die durchschnittliche Belastung für die Beteiligten zu senken und die Pflichtversicherung im weiter anhaltenden Niedrigzinsumfeld insgesamt auf eine stabilere Basis zu stellen. Die gesamte Finanzierung im zusammengelegten Abrechnungsverband G wird jährlich vom Verantwortlichen Aktuar überprüft.

Die Belastung jeder einzelnen Abrechnungsstelle setzt sich zusammen aus dem Pflichtbeitrag und zusätzlich – sofern dem jeweiligen Beteiligten Anwartschaften und Ansprüche aus der Zeit vor dem 01. Januar 2002 zuzurechnen sind – einem auf den Zeitraum 2020 bis 2026 begrenzten, jährlich in Rechnung gestellten Angleichungsbeitrag.

Der Pflichtbeitrag wird in Prozent des zusatzversorgungspflichtigen Entgelts (ZVE) erhoben und beträgt ab dem 01. Januar 2020 6,0 Prozent sowie nach heutigen Modellparametern ab dem 1. Januar 2027 6,6 Prozent (der Beitragssatz für das Jahr 2027 wird spätestens im Jahr 2026 durch die Vertreterversammlung beschlossen und kann von den aus heutiger Sicht prognostizierten 6,6 Prozent abweichen). Er ist von allen Beteiligten, unabhängig ob diese Verpflichtungen im heutigen Abrechnungsverband S (AV-S) haben, zu tragen.

Seit dem 01. Januar 2020 berücksichtigt die KZVK gemäß der sogenannten Mitteilungsregelung (§ 63b Absatz 6 Kassensatzung) im Einzelfall Barwertdifferenzen von neu begründeten versicherungspflichtigen Beschäftigungsverhältnissen nicht bei der Berechnung des jährlichen Angleichungsbeitrags eines Beteiligten.

Bei der Mitteilungsregelung gemäß § 63b Absatz 6 der Kassensatzung müssen folgende Voraussetzungen kumulativ erfüllt sein, damit die Verpflichtungen nicht bei der Berechnung des Angleichungsbeitrags berücksichtigt werden:

Damit die Kasse prüfen kann, ob die Voraussetzungen für die Nichtberücksichtigung im Einzelfall vorliegen, sind der KZVK folgende Angaben mitzuteilen:

Diese Angaben sind der KZVK mit dem Hinweis auf die Satzungsregelung zur Mitteilungsregelung mit dem entsprechenden Formular mitzuteilen. Die Prüfung erfolgt dann anhand eines vordefinierten Prozesses und objektiver Kriterien durch die Beteiligtenverwaltung.

Die Nichtberücksichtigung gilt grundsätzlich nur für zukünftige Abrechnungen von Angleichungsbeiträgen. Sofern die Verpflichtungen schon bei der Abrechnung des Angleichungsbeitrags für den Beteiligten berücksichtigt wurden, ist ausnahmsweise eine rückwirkende Korrektur möglich (Ausschlussfrist von sechs Monaten ab Zugang der Abrechnung).

Sofern die Voraussetzungen vollumfänglich erfüllt sind, werden die damit verknüpften Barwertdifferenzen bei der jährlich stattfindenden Berechnung der Angleichungsbeiträge bei dieser Einrichtung nicht mehr berücksichtigt.

Alle Details zur Ausgestaltung des Angleichungsbeitrags und zur Rechnungsstellung finden Sie auf der Seite Angleichungsbeitrag.

Wir haben ein Info-Telefon zu allen Fragen zum Thema Finanzierungssystem sowie zum Angleichungsbeitrag eingerichtet. Sie erreichen uns telefonisch unter der Rufnummer 0221 2031-987 (Mo - Do von 8:30 bis 16:30 Uhr und Fr von 8:30 bis 13:00 Uhr). Gerne können Sie uns auch eine E-Mail senden an angleichungsbeitrag@kzvk.de.

{kind=link}